Dù theo dự báo của không ít định chế tài chính danh tiếng trên thế giới, GDP của Việt Nam sẽ duy trì mức tăng trưởng mạnh mẽ trong năm 2023, tuy nhiên, trong bối cảnh kinh tế thế giới dự kiến sẽ tiếp tục phải đối mặt với nhiều khó khăn, thách thức, việc Ngân hàng Nhà nước Việt Nam tiếp tục thận trọng với lạm phát và rủi ro tài chính phát sinh từ các khoản cho vay trong lĩnh vực bất động sản, tiếp tục kiểm soát tín dụng vào lĩnh vực rủi ro, nâng cao chất lượng tín dụng... là hợp lý và cần thiết.

Trước bối cảnh trên, mới đây nhất, Ngân hàng Nhà nước Việt Nam đã có văn bản yêu cầu các tổ chức tín dụng tiếp tục nâng cao chất lượng tín dụng, hạn chế tối đa việc phát sinh mới nợ nhóm 2 và nợ xấu, trong đó lưu ý kiểm soát chặt chẽ chất lượng tín dụng đối với các lĩnh vực tiềm ẩn rủi ro.

Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng tiếp tục nâng cao chất lượng tín dụng, hạn chế tối đa việc phát sinh mới nợ nhóm 2 và nợ xấu, trong đó lưu ý kiểm soát chặt chẽ chất lượng tín dụng đối với các lĩnh vực tiềm ẩn rủi ro; thực hiện phân loại tài sản có, trích lập và sử dụng dự phòng rủi ro theo đúng quy định pháp luật. Đồng thời, tiếp tục triển khai quyết liệt các biện pháp thu hồi nợ xấu và nợ đã sử dụng dự phòng để xử lý rủi ro.

Các tổ chức tín dụng tăng cường kiểm tra, kiểm soát nội bộ; tiếp tục rà soát, theo dõi, giám sát chặt chẽ hoạt động cấp tín dụng, biến động sở hữu cổ phần của cổ đông, cổ đông và người có liên quan, nhóm cổ đông cần quan tâm (nếu có) tại tổ chức tín dụng, kịp thời phát hiện, xử lý tồn tại, vi phạm về sở hữu cổ phần, cấp tín dụng, góp vốn không đúng quy định, ngăn ngừa sở hữu chéo, thao túng hoạt động của tổ chức tín dụng.

Tăng cường rà soát, kiểm tra, kiểm soát nội bộ đối với hoạt động phát hành thư tín dụng (L/C) nội địa (đặc biệt là UPAS L/C nội địa), bảo đảm đúng quy định pháp luật và quy định nội bộ (trong đó lưu ý các trường hợp khách hàng là doanh nghiệp hoạt động trong lĩnh vực bất động sản, xây dựng); có biện pháp cụ thể nhằm kiểm soát rủi ro phát sinh từ hoạt động phát hành L/C nội địa, hạn chế tối đa rủi ro phát sinh nợ xấu, góp phần bảo đảm chất lượng tín dụng của ngân hàng.

Mặc dù Ngân hàng Nhà nước đã có những chỉ đạo quyết liệt, tuy nhiên hiện tượng nhà băng cho vay mạnh tay với bất động sản, ngân hàng "nuôi" doanh nghiệp địa ốc vẫn diễn ra âm thầm. Để góp tiếng nói giúp lành mạnh hóa thị trường tài chính tiền tệ, nâng cao chất lượng tín dụng tại các ngân hàng, Chất lượng Việt Nam triển khai bài viết phân tích những minh chứng cụ thể, đồng thời kiến nghị các giải pháp trong công tác quản lý liên quan đến vấn đề này.

Chuyện của LienVietPostBank

Hẳn dư luận còn nhớ hồi giữa năm 2021, giới tài chính khá bất ngờ khi ông Nguyễn Đức Thụy (còn gọi là Bầu Thụy), người sáng lập Công ty Cổ phần Thaiholdings, một doanh nghiệp kinh doanh đa lĩnh vực bao gồm cả bất động sản được bầu làm Phó Chủ tịch HĐQT Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank). Ông Thụy được bầu ở vị trí này với vai trò cổ đông lớn, sở hữu khoảng 3% vốn hiện hành của ngân hàng.

Đối với tổ chức tín dụng có sở hữu cổ phần vượt giới hạn quy định, khẩn trương thực hiện các giải pháp xử lý quyết liệt vấn đề này, phối hợp chặt chẽ cổ đông lớn xây dựng giải pháp thoái vốn theo quy định, chỉ đạo của cấp có thẩm quyền nhằm tuân thủ quy định của pháp luật.

Ông Nguyễn Đức Thụy được biết đến là doanh nhân nổi tiếng đất Ninh Bình. Sinh năm 1976, Bầu Thụy đi lên từ xi măng và nổi danh trong lĩnh vực bóng đá, với vai trò ông chủ Tập đoàn Xuân Thành với thương vụ đình đám bỏ nghìn tỷ, vượt qua các đại gia phía Bắc thâu tóm Khách sạn Kim Liên có diện tích đất vàng tại vành đai 1 Hà Nội.

Chưa hết, năm 2015, Bầu Thụy gây rúng động thị trường với thương vụ bỏ ra 1.000 tỷ đồng để vượt qua loạt doanh nghiệp lớn khác mua lại thành công 52% cổ phần của Du lịch Kim Liên, đơn vị triển khai dự án quy mô 3,5 ha tại số 5-7 Đào Duy Anh, Hà Nội.

Trong năm 2020, Bầu Thụy lại nổi bật với vụ "niêm yết cửa sau" của Thaigroup thông qua Thaiholdings trong bối cảnh Thaigroup chưa đáp ứng các tiêu chuẩn niêm yết do có lỗ lũy kế.

Từ chức năm 2020 nhưng mãi đến tháng 6/2022, ông Nguyễn Đức Thụy mới thực sự dứt khỏi Thaiholdings. Theo đó, hồi tháng 6/2022, thông tin từ Thaiholdings cho hay, Bầu Thụy đã bán xong toàn bộ 87,41 triệu cổ phiếu THD theo như đăng ký giao dịch trước đó. Ngày hoàn tất giao dịch là 13/6. Sau giao dịch, Bầu Thụy không còn mối liên hệ nào với Thaiholdings, nơi ông từng là cổ đông sáng lập.

Cần nói thêm, trước khi Bầu Thụy trở thành Chủ tịch HĐQT LienVietPostbank, Thaiholdings từng vay hàng trăm tỷ đồng và cầm cố tài sản khá nổi tiếng tại nhà băng này. Thaiholdings là công ty có liên quan mật thiết với Phó chủ tịch HĐQT LienVietPostBank Nguyễn Đức Thụy. Mặc dù không còn giữ chức vụ gì, nhưng Bầu Thụy là người sáng lập Thaiholdings và đang sở hữu 24,55% cổ phần tại đây.

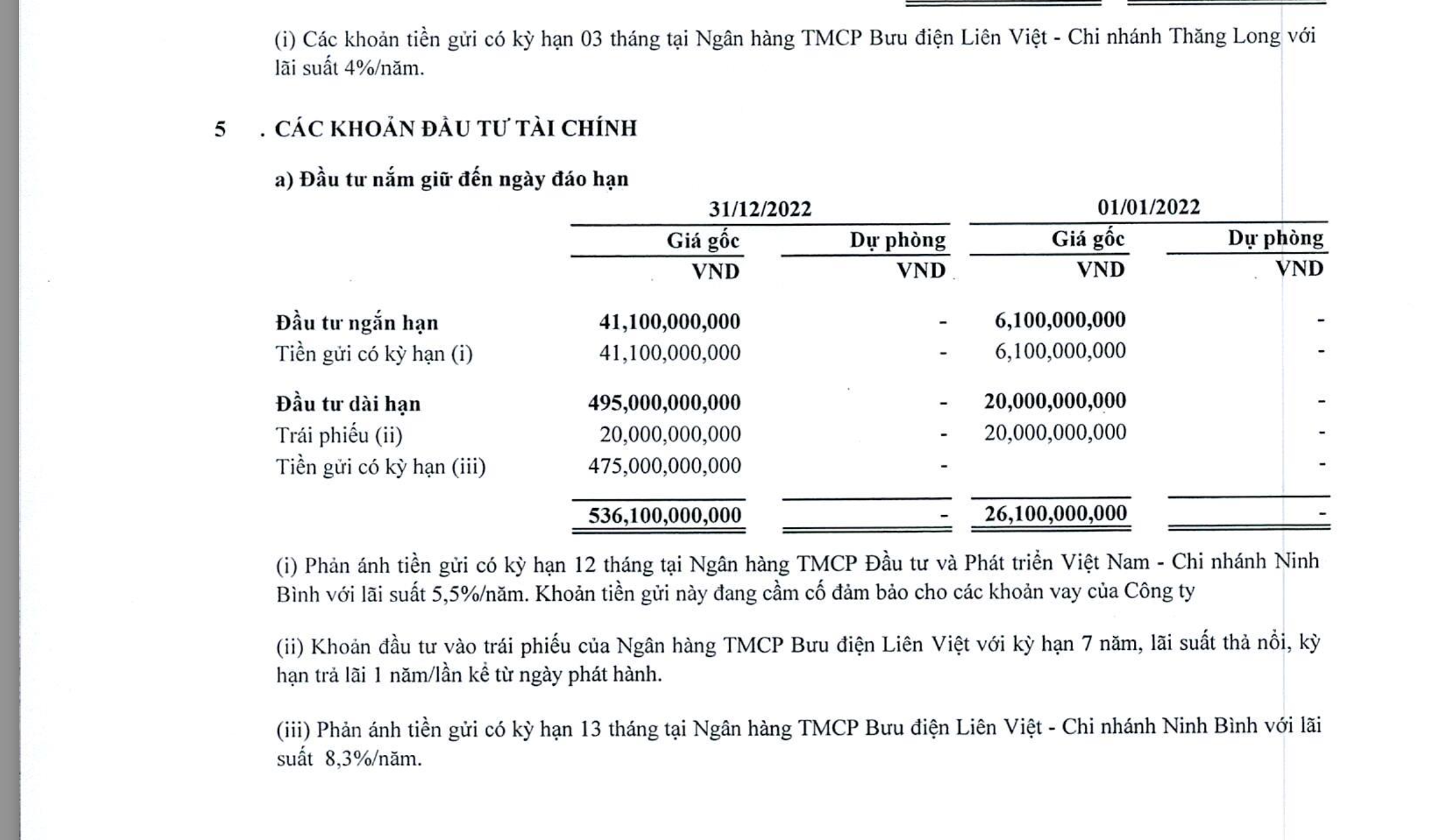

Báo cáo tài chính quý 4/2022 được CTCP Thaiholdings (mã THD - HNX) công bố đã phần nào hé lộ vị thế của ông Nguyễn Đức Thụy và các công ty trong hệ sinh thái Thaiholdings tại LienVietPostBank (mã LPB). Theo BCTC, Thaiholdings đang đầu tư trái phiếu và tiền gửi có kỳ hạn (đầu tư dài hạn) vào ngân hàng Liên Việt với tổng số tiền hơn 500 tỷ đồng. Con số nêu trên cũng phần nào cho thấy vị thế hiện tại của Bầu Thụy tại LienVietPostBank.

Thai Holding có hơn 20 tỷ đầu tư trái phiếu vào ngân hàng Liên Việt (Nguồn: BCTC hợp nhất quý 4/2022)

Thai Holding có hơn 20 tỷ đầu tư trái phiếu vào ngân hàng Liên Việt (Nguồn: BCTC hợp nhất quý 4/2022) Những bài học nhãn tiền

Còn nhớ, thị trường địa ốc năm 2015 chứng kiến cuộc “chết chùm” của hai tên tuổi Phát Đạt và DongA Bank với khoản nợ lên đến hơn 3 nghìn tỷ đồng.

Thực chất, đây là khoản vay tích dồn từ nhiều năm trước. Khi Phát Đạt phát triển nóng và sa lầy với dự án The Everich 2, DongA Bank ở vào thế buộc phải “nuôi” con nợ để mong thu hồi. Sự sa sút của Phát Đạt kéo theo cơn bĩ cực của DongA Bank với lệnh kiểm soát đặc biệt. Trong đại án Phạm Công Danh và TrustBank tâm điểm của dư luận, có điểm đáng chú ý là hàng nghìn tỷ đồng được bơm vào địa ốc kiểu “sân sau”.

Nhìn lại những mối quan hệ “thân thiết” quá mức bình thường giữa ngân hàng và doanh nghiệp địa ốc, ý kiến các chuyên gia cho rằng, đây là cuộc chơi đầy toan tính. Trong đó, có việc ngân hàng dùng doanh nghiệp “con cưng” để phát triển các dự án, đất đai thu hồi nợ. Số tài sản này cần được “trang điểm” lại để tạo giá trị bằng các dự án mà bên bơm vốn chính là ngân hàng. Có doanh nghiệp lớn còn khẳng định xây dựng chiến lược dựa trên đất đai, dự án phát mãi của ngân hàng thân thiết.

Điều này dẫn đến việc thiếu minh bạch và làm gia tăng giá trị ảo của địa ốc. Thực tế nguy hiểm hơn là dòng vốn lớn của ngân hàng vẫn đang phụ thuộc vào địa ốc. Diễn biến tài chính thời gian qua cho thấy ngân hàng có vẻ như đang quay lại thời kỳ lướt sóng bất động sản.

“Mắc cạn” vì đu trend thoái vốn

Tháng trước, Sở Giao dịch Chứng khoán Hà Nội (HNX) thông báo không tổ chức phiên đấu giá hơn 140,5 triệu cổ phần LPB của Ngân hàng TMCP Bưu điện Liên Việt do Tổng Công ty Bưu điện Việt Nam (Vietnam Post) sở hữu. Lý do là đến hết thời hạn đăng ký và đặt cọc (15h30 ngày 14/4), không có nhà đầu tư nào đăng ký tham gia mua. Như vậy, Vietnam Post tiếp tục thoái vốn bất thành tại LienVietPostBank lần thứ 2 liên tiếp trong năm nay.

Sự thất bại của đợt đấu giá lần 2 cũng được dự báo từ trước khi kế hoạch thoái vốn khỏi LienVietPostBank của Vietnam Post gặp nhiều thách thức. Tỷ lệ chào bán cổ phiếu không lớn chưa đủ để có tiếng nói trong hoạt động quản trị, điều hành tại LienVietPostBank.

Cùng với đó, giá khởi điểm cao hơn 50% thị giá cổ phiếu trên thị trường. Trong khi đó, thị trường chứng khoán đang ở thời điểm chùng xuống, giá cổ phiếu nhóm ngân hàng không còn cao như hồi cuối năm 2021 đầu 2022. Do đó, triển vọng thành công của phiên đấu giá lần thứ 2 tiếp tục bị đặt dấu hỏi, nhất là trong bối cảnh bức tranh kinh doanh năm 2023 của ngành ngân hàng được dự báo gặp nhiều khó khăn, thách thức.

Bà Phạm Thị Thanh Thủy, vợ ông Bùi Thái Hà, Phó Tổng giám đốc ngân hàng vào thời điểm đó đã đăng ký bán hơn 2,23 triệu cổ phiếu LPB. Giao dịch dự kiến diễn ra trong thời gian từ ngày 21/4 – 18/5 theo hình thức khớp lệnh hoặc/và thỏa thuận nhằm phục vụ nhu cầu tài chính cá nhân.

Sau giao dịch, bà Thủy không còn nắm giữ bất cứ cổ phiếu nào tại ngân hàng này. Động thái bán ra cổ phiếu LPB của bà Thủy diễn ra khi ngày 17/4, Sở Giao dịch Chứng khoán TP.Hà Nội (HNX) đã thông báo về việc không tổ chức phiên đấu giá cổ phần của LienVietPostBank do Tổng công ty Bưu điện Việt Nam (VNPost) sở hữu.

Báo cáo tài chính năm 2022 của LienVietPostBank cho thấy kết quả kinh doanh khả quan, đạt được chuỗi tăng trưởng lợi nhuận 4 năm liên tiếp (2018 - 2022) với tốc độ tăng trưởng bình quân 47,2%/năm. Lợi nhuận năm 2022 gấp 4,7 lần năm 2018. Tuy vậy, triển vọng duy trì mức tăng trưởng này trong năm 2023 đang đối mặt nhiều thách thức.

Chẳng hạn, tăng trưởng tín dụng năm nay dự báo tiếp tục bị kiểm soát chặt chẽ nhằm kiềm chế lạm phát; môi trường lãi suất cao làm giảm nhu cầu vay vốn của doanh nghiệp, cá nhân; nhiều ngành hàng gặp khó khăn về đơn hàng. Tại LienVietPostBank, hạn mức tăng trưởng tín dụng được Ngân hàng Nhà nước phân bổ đợt 1/2023 là khoảng 8%, thấp hơn mức phân bổ 10% đợt đầu năm ngoái và thấp hơn đáng kể mức tăng trưởng tín dụng 12,7% mà Ngân hàng đạt được trong năm 2022.

Khó khăn tiếp theo là môi trường lãi suất cao khiến Ngân hàng gánh chịu mức chi phí vốn cao. Thực tế, biên thu nhập lãi thuần của LienVietPostBank trong quý IV/2022 đã giảm về 41,3%, thấp hơn 7 điểm phần trăm so với cùng kỳ năm 2021 và ghi nhận 2 quý giảm biên lãi thuần liên tiếp, kể từ mức 50,2% vào quý II/2022. Dù hiện nay có những tín hiệu giảm lãi suất nhưng dư địa giảm được đánh giá chưa có nhiều do ảnh hưởng từ yếu tố vĩ mô trong và ngoài nước. Trong khi đó, khó khăn cho vay đầu ra ảnh hưởng đến khả năng chuyển áp lực lãi suất sang khách hàng.

Hiện nay, thách thức đáng kể nhất là áp lực nợ xấu tăng cao. Mặc dù LienVietPostBank không có số dư trái phiếu doanh nghiệp trên bảng cân đối kế toán hay dư nợ cho vay kinh doanh bất động sản nhưng cũng chịu ảnh hưởng liên đới, làm gia tăng rủi ro nợ xấu. Chẳng hạn lĩnh vực xây dựng, LienVietPostBank có dư nợ cho vay lên đến hàng chục nghìn tỷ đồng.

Báo cáo tài chính năm 2022 cũng phần nào phản ánh khó khăn này khi tổng nợ xấu tính đến 31/12/2022 tăng 20% so với đầu năm, chiếm 3.427 tỷ đồng trong tổng dư nợ. Tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 1,37% đầu năm lên 1,46%. Chi phí trích lập dự phòng rủi ro tín dụng trong năm 2022 lên đến 3.174 tỷ đồng, gấp 2,4 lần năm 2021.

Sắp tới, LienVietPostBank dự kiến tăng vốn điều lệ thêm tổng cộng 11.385 tỷ đồng, tương ứng phát hành thêm 1,1385 tỷ cổ phiếu. Trong đó, 328,5 triệu cổ phiếu phát hành trả cổ tức cho cổ đông hiện hữu tỷ lệ 19%; 500 triệu cổ phiếu chào bán cho cổ đông hiện hữu; 300 triệu cổ phiếu chào bán riêng lẻ cho nhà đầu tư nước ngoài; 10 triệu cổ phiếu phát hành theo chương trình lựa chọn cho người lao động (ESOP).

LienVietPostBank hiện có vốn điều lệ 17.291 tỷ đồng. Sau khi hoàn thành các đợt phát hành, vốn điều lệ ngân hàng dự kiến tăng lên mức 28.676 tỷ đồng.