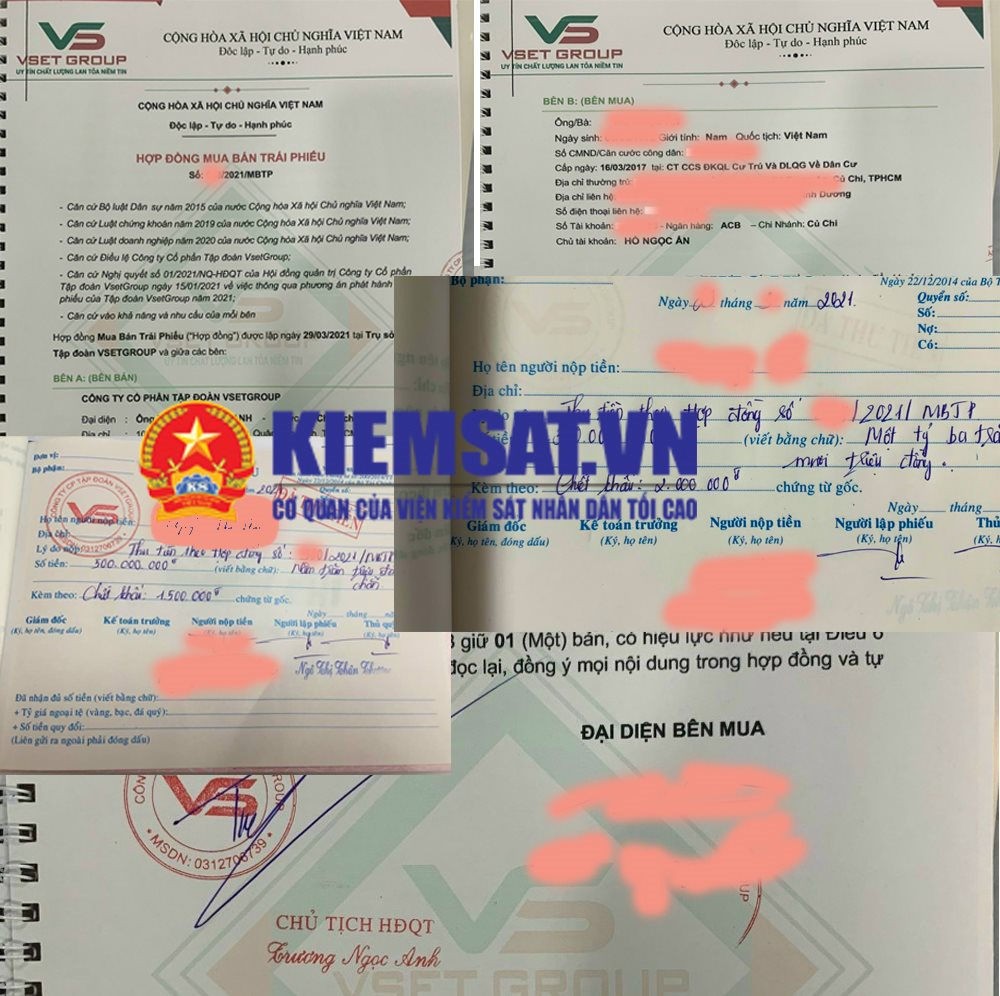

Như PV đã đưa tin, đợt công bố phát hành trái phiếu gần đây của Công ty cổ phần tập đoàn Vsetgroup (Công ty Vsetgroup) đã cho thấy nhiều dấu hiệu làm trái pháp luật trong công bố thông tin và quy trình phát hành.

Ngoài việc các thông tin quảng cáo, mời chào mua trái phiếu với lãi suất cao đến 18,8%/năm xuất hiện ồ ạt trên các phương tiện thông tin đại chúng. Cùng với đó, trái phiếu riêng lẻ của Công ty Vsetgroup đã được chào bán đến các nhà đầu tư không phải là nhà đầu tư chứng khoán chuyên nghiệp.

Trong khi Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định rất rõ về đối tượng mua trái phiếu và thực hiện giao dịch trái phiếu. Theo đó, đối với trái phiếu không chuyển đổi không kèm chứng quyền: đối tượng mua trái phiếu là nhà đầu tư chứng khoán chuyên nghiệp theo quy định của pháp luật chứng khoán; trái phiếu doanh nghiệp chào bán riêng lẻ chỉ được giao dịch giữa các nhà đầu tư chứng khoán chuyên nghiệp, trừ trường hợp thực hiện theo bản án, quyết định của Tòa án đã có hiệu lực pháp luật, quyết định của Trọng tài hoặc thừa kế theo quy định của pháp luật.

Điều 11 Luật Chứng khoán 54/2019/QH14 có hiệu lực từ ngày 01/01/2021 quy định về nhà đầu tư chứng khoán chuyên nghiệp.

1. Nhà đầu tư chứng khoán chuyên nghiệp là nhà đầu tư có năng lực tài chính hoặc có trình độ chuyên môn về chứng khoán bao gồm:

a) Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, công ty tài chính, tổ chức kinh doanh bảo hiểm, công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán, công ty đầu tư chứng khoán, quỹ đầu tư chứng khoán, tổ chức tài chính quốc tế, quỹ tài chính nhà nước ngoài ngân sách, tổ chức tài chính nhà nước được mua chứng khoán theo quy định của pháp luật có liên quan;

b) Công ty có vốn điều lệ đã góp đạt trên 100 tỷ đồng hoặc tổ chức niêm yết, tổ chức đăng ký giao dịch;

c) Người có chứng chỉ hành nghề chứng khoán;

d) Cá nhân nắm giữ danh mục chứng khoán niêm yết, đăng ký giao dịch có giá trị tối thiểu là 02 tỷ đồng theo xác nhận của công ty chứng khoán tại thời điểm cá nhân đó được xác định tư cách là nhà đầu tư chứng khoán chuyên nghiệp;

đ) Cá nhân có thu nhập chịu thuế năm gần nhất tối thiểu là 01 tỷ đồng tính đến thời điểm cá nhân đó được xác định tư cách là nhà đầu tư chứng khoán chuyên nghiệp theo hồ sơ khai thuế đã nộp cho cơ quan thuế hoặc chứng từ khấu trừ thuế của tổ chức, cá nhân chi trả.

Bên cạnh đó, việc Công ty Vsetgroup thực hiện việc giao dịch mua bán trực tiếp cho nhà đầu tư vi phạm Điều 14 Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế. Cụ thể, trái phiếu doanh nghiệp được phát hành theo phương thức bán trực tiếp cho nhà đầu tư trái phiếu chỉ áp dụng đối với doanh nghiệp phát hành là tổ chức tín dụng. Ngoài phương thức trên, tổ chức phát hành phải áp dụng phát hành theo các phương thức: đấu thầu phát hành; bảo lãnh phát hành; đại lý phát hành.

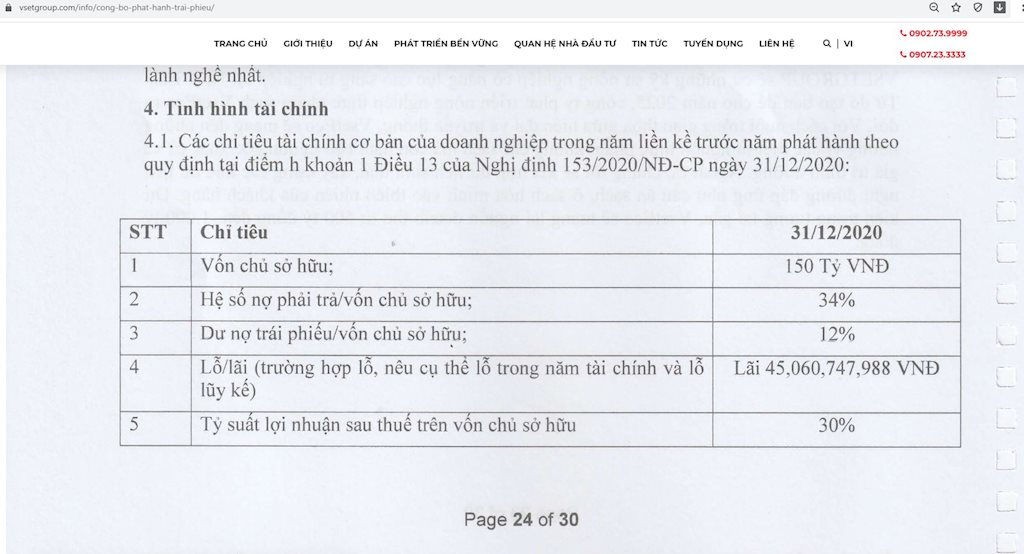

Ngoài ra, các chỉ tiêu tài chính cơ bản của doanh nghiệp, thanh toán gốc và lãi đã phát hành, tình hình nộp ngân sách trong 3 năm liền kề trước năm phát hành theo báo cáo tài chính; chi tiết thời gian giải ngân nguồn vốn từ phát hành trái phiếu; phương thức, kế hoạch, dự kiến dòng tiền thanh toán gốc, lãi cho nhà đầu tư; phương án phát hành trái phiếu được cấp có thẩm quyền phê duyệt, chấp thuận kèm theo văn bản phê duyệt, chấp thuận... được thể hiện trong bản công bố thông tin phát hành ngày 01/02/2021 đã không thể hiện cụ thể, chi tiết theo quy định của pháp luật hiện hành.

Đặc biệt, đáng chú ý trong bản công bố thông tin phát hành trái phiếu riêng lẻ của mình, Công ty Vsetgroup khẳng định việc phát hành trái phiếu riêng lẻ tuân thủ theo quy định tại Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Tuy nhiên Công ty Vsetgroup đã khá “vội vàng” công bố phát hành trái phiếu vào ngày 01/02/2021 trước khi Thông tư số 122/2020/BTC ngày 31/12/2020 hướng dẫn chế độ công bố thông tin và báo cáo theo quy định của Nghị định số 153/2020/NĐ-CP của Bộ Tài chính có hiệu lực thi hành từ ngày 15/02/2021.

Đồng thời, việc cung cấp thiếu thông tin và nhiều thông tin còn thiếu “minh bạch” trong bản công bố không những có dấu hiệu vi phạm nghiêm trọng quy định của pháp luật về công bố thông tin và quy trình phát hành trái phiếu mà còn tiềm ẩn nhiều rủi ro rất lớn với những nhà đầu tư trái phiếu của Công ty Vsetgroup vì hiện nhà đầu tư không biết nguồn vốn mà mình cho doanh nghiệp vay được sử dụng như thế nào, đơn vị tư vấn và quản lý giải ngân là ai, phương án sử dụng vốn như thế nào…